English

English русский

русский Français

Français Español

Español Deutsch

DeutschСтруктура промышленности трубопроводной арматуры

Мы специализируемся на проектировании и производстве высококачественных клапанов и стремимся предоставлять нашим клиентам превосходные решения для систем управления потоками жидкости.

На фоне среднего роста промышленного добавленной стоимости на 2,53% и роста добавленной стоимости обрабатывающей промышленности на 2,69%, мировой объем производства промышленной трубопроводной арматуры в 2019 году достиг 19,4 миллиарда штук. При этом наиболее значительно выросла доля промышленности и целлюлозно-бумажного сектора, а доля спроса в нефтегазовой отрасли была относительно низкой. Ниже представлен анализ структуры промышленности трубопроводной арматуры.

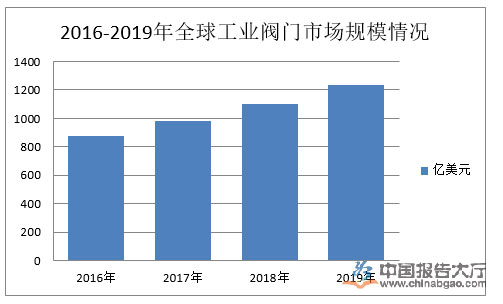

Устойчивый рост мировой экономики стимулировал развитие смежных отраслей, потребляющих промышленную арматуру, включая нефтегазовый сектор, энергетику, водоподготовку, химическую промышленность и городское строительство. Анализ индустрии показывает, что мировая отрасль промышленной арматуры быстро развивается, и сам сектор также демонстрирует стремительный рост. В 2019 году объем мирового рынка промышленной арматуры достиг 123,56 миллиарда долларов США.

Анализ структуры мирового рынка промышленной арматуры показывает, что в 2019 году объем китайского рынка достиг 12 миллиардов долларов США, что составило 19,5% от мирового рынка. Учитывая темпы развития и интенсивность инвестиций в различных отраслях внутри страны, доля внутреннего рынка промышленной арматуры в мировом рынке неуклонно растет. Ожидается, что в 2020 году объем мирового рынка промышленной арматуры составит приблизительно 64 миллиарда долларов США, а доля Китая достигнет 20-21%. Это означает, что объем внутреннего рынка в 2020 году составит примерно 12,8-13,5 миллиарда долларов США.

С рыночной точки зрения, большинство отечественных производителей арматуры находятся в низкоценовом сегменте рынка. Арматура в этом сегменте отличается высокой универсальностью, невысокими техническими требованиями и низким барьером входа. Отрасль характеризуется высокой конкуренцией и большим количеством игроков, что приводит к низкой концентрации рынка. По мере появления новых участников конкуренция будет обостряться, а норма прибыли в низкоценовом сегменте снижаться.

С точки зрения бизнеса, в отечественной отрасли происходит ускоренная консолидация, и крупные производители, вероятно, станут доминирующими игроками в будущем. С одной стороны, малые и микропредприятия с менее стандартизированными операциями и слабой ключевой конкурентоспособностью постепенно уходят с рынка, в то время как доля рынка крупных отечественных компаний неуклонно растет. С другой стороны, у отечественных производителей все еще есть значительный потенциал для роста в сравнении с международными гигантами (только Neway имеет выручку, превышающую 2 миллиарда юаней, а около 7-8 компаний имеют выручку от 1 до 2 миллиардов юаней). Мы полагаем, что с восстановлением рынков сбыта и повышением международной конкурентоспособности компаний, доля рынка ведущих отечественных производителей, представленных Neway, продолжит расти в 2020 году, что потенциально может привести к созданию глобального лидера в сегменте средне- и высококачественной промышленной арматуры.

В настоящее время производители промышленной арматуры в Китае сосредоточены главным образом в провинциях Чжэцзян, Цзянсу и в Шанхае. На биржах Шэньчжэня, Шанхая, Гонконга и на новой площадке NEEQ зарегистрировано 26 компаний-производителей арматуры. Анализ структуры отрасли показывает, что эти 26 компаний различаются по размеру и ассортименту продукции, что объективно отражает текущее состояние отечественных производителей. В 2019 году 17 из вышеупомянутых 26 компаний достигли выручки свыше 100 миллионов юаней, при этом Neway Group лидирует в отрасли как по выручке, так и по чистой прибыли.

Китай в настоящее время способен производить промышленную арматуру более 3000 моделей и 40 000 типоразмеров. К ним относятся клиновые задвижки, запорные клапаны, дроссельные клапаны, пробковые краны, шаровые краны, дисковые затворы, мембранные клапаны, обратные клапаны, предохранительные клапаны, редукционные клапаны, конденсатоотводчики и регулирующие клапаны, всего двенадцать категорий. Арматура для нефтехимии и углехимии, а также для магистральных трубопроводов является ключевым направлением разработки новых продуктов в отрасли промышленной арматуры в период 13-й пятилетки.

В целом, отечественные производители промышленной арматуры остаются относительно небольшими по сравнению с зарубежными аналогами, что приводит к фрагментации рынка. Для китайской отрасли промышленной арматуры характерен избыток мощностей в низкоценовом сегменте, жесткая конкуренция в среднеценовом сегменте и монополия иностранных компаний в высокоценовом и специальном сегментах. Ожидается, что повышение инвестиционной активности в смежных отраслях будет стимулировать спрос на промышленную арматуру. На этом анализ структуры отрасли промышленной арматуры завершен.

Ваш адрес электронной почты не будет опубликован. Обязательные поля отмечены *.

Контактная информация

АДРЕС: No. 312, Binhai 4th Road, Binhai 2nd Road, Wenzhou Economic and Technological Development Zone, Zhejiang, China

ФАКС: +86-577-86901099

ТЕЛЕФОН (МОБ.): +86-18267823456

ТЕЛЕФОН (ОФИС): +86-577-86070000

Эл.почта: [email protected] (Отдел внешней торговли I)

[email protected] (Отдел внешней торговли II)

[email protected] (Отдел внешней торговли III)

[email protected] (Отдел внешней торговли IV)

Авторские права © Компания Zhejiang Dico Valve Co., Ltd. Все права защищены